2017年開始,全球各大汽車廠商、互聯(lián)網(wǎng)公司相繼推出自動駕駛汽車計劃,高度自動駕駛的車輛有望于2020年開始逐步商用。但在自動駕駛發(fā)展進入快車道時,行業(yè)參與者可能高估了消費者對“雙手可脫離方向盤”的高級別自動駕駛汽車的購買意愿?

2月3日,全球咨詢公司AlixPartners對外發(fā)布的《自動駕駛?cè)蛳M者調(diào)研報告》顯示,針對全球六個主要汽車市場的消費者信心調(diào)研和分析調(diào)查,AlixPartners認為,行業(yè)參與者可能高估了消費者對“雙手可脫離方向盤”的高級別自動駕駛汽車的購買意愿,并且對消費者可接受的溢價幅度過于樂觀。

消費者接受溢價幅度普遍偏低

目前,自動駕駛等級劃分主要有兩類標準,一項是由美國的NHSTA(國家高速路安全管理局)所制定的從L0-L4一共五個等級,另一項則是由SAE International(國際汽車工程師協(xié)會)所制定的從L0-L5一共六個等級,SAE成為國際上比較主流的劃分方式。該報告顯示,當下,消費者對不同自動化水平有了一定的認知。他們認為自動駕駛汽車更多是為了方便,而不是為了節(jié)省成本和提高生產(chǎn)率。

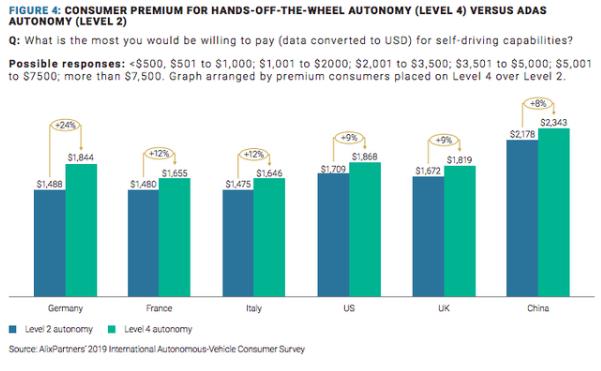

在現(xiàn)有L2級別自動駕駛汽車(車道保持系統(tǒng)、自動制動等)的基礎(chǔ)上,消費者僅愿意為“雙手可脫離方向盤”的L4級別自動駕駛汽車多支付8%到24%的費用。

具體到調(diào)研的全球消費者中,中國消費者愿意承受的溢價幅度最低,僅為8%;即中國消費者愿為L2級別自動駕駛汽車多支付2178美金,為L4級別自動駕駛汽車多支付2343美金,費用僅小幅上升。值得注意的是,在所有對比中,中國消費者愿意為自動駕駛多支付的整體費用為全球最高。相比之下,德國消費者愿意為L4級別自動駕駛汽車承受的溢價幅度最高,占比達到24%。溢價由1488美金(L2 級別)上升到1844美金(L4級別)。

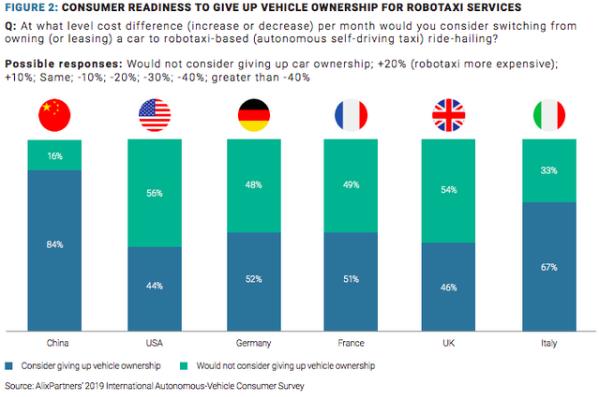

此外,調(diào)研結(jié)果還顯示傳統(tǒng)車企在自動駕駛領(lǐng)域還面臨著一項挑戰(zhàn)。隨著共享出行市場發(fā)展,網(wǎng)約車為人們出行提供了更多選擇。當被問及是否愿意乘坐自動駕駛網(wǎng)約車還是選擇自己購買一輛自動駕駛汽車時,在自動駕駛網(wǎng)約車月均成本比購買自動駕駛汽車月均成本低40%甚至高20%的情況下,全球有44%到84%的受訪消費者愿意放棄購買自動駕駛汽車,他們更愿意接受自動駕駛網(wǎng)約車服務(wù)(即“robotaxis”)。在這一比例中,中國消費者更是表現(xiàn)出了濃厚的興趣,占比高達84%。

自動駕駛安全系數(shù)仍存疑,中國或?qū)⒊蔀樽詣玉{駛發(fā)展中心

但對于自動駕駛的安全系數(shù),廣大消費者也似乎存在很大疑問。

調(diào)研顯示,大部分考慮購買高級別自動駕駛汽車的潛在消費者表示,他們希望在自動駕駛汽車廣泛普及后繼續(xù)等待五年或更長時間再進行購買。中國消費者在全球消費者中采納態(tài)度最為積極,而英國消費者和美國消費者似乎更為謹慎,他們寧愿等待五年或更長時間。58%的中國消費者表示對高級別自動駕駛汽車的安全行駛性能有信心,而其它五個調(diào)研國家中這一比例僅為18%到36%。在美國,僅有27%的消費者表示他們對安全性有信心。

讓人頗感意外的是,不論是消費者對自動駕駛網(wǎng)約車的濃厚興趣還是對自動駕駛安全性能的樂觀態(tài)度,中國都領(lǐng)先于其它國家,這表明中國可能成為未來自動駕駛發(fā)展的中心。

而麥肯錫也曾預測過,在中國,到2030年,自動駕駛將占到乘客總里程(PKMT)的約13%,到2040年將達到約66%;自動駕駛乘用車將達到約800萬輛,到2040年,將達到約1350萬輛;截止2030年,自動駕駛汽車總銷售額將達到約2300億美元,到2040年將達到約3600億美元;基于自動駕駛的出行服務(wù)訂單金額將達到約2600億美元,到2040年將達到約9400億美元。

目前,國內(nèi)大量企業(yè)正如火如荼開發(fā)自動駕駛技術(shù)架構(gòu)的核心構(gòu)成要素,包括激光雷達、攝像頭、處理器、軟件和地圖/基于位置的服務(wù)等。但究竟什么樣的公司能夠成為最終贏家,還不得而知,不確定因素較大。

與此同時,中國市場的規(guī)模之大也將給全球行業(yè)參與者帶來巨大壓力,競爭格局將逐漸形成,AlixPartners董事總經(jīng)理、大中華區(qū)負責人Shiv Shivaraman對冒險進入這一領(lǐng)域的傳統(tǒng)車企和新入場者進行了警示,提醒他們應(yīng)該重新審視各自發(fā)展路徑,尋求切實可行的商業(yè)模式,其中也包括與其它行業(yè)參與者合作,分擔布局自動駕駛汽車的風險。

同時,這也需要中國市場及時應(yīng)對,提前做好規(guī)劃布局,把握住關(guān)鍵時機。